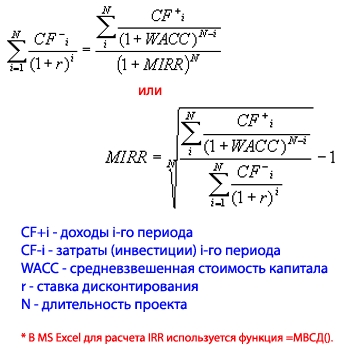

Формула расчета модифицированной внутренней нормы доходности.

- расход денежных активов и инвестиционных притоков за определенный отрезок времени;

- ценовая политика предприятия по источникам инвестиционных притоков для конкретного проекта;

- период времени (год или несколько лет);

- ставка по дисконтированию; количество доходных денежных активов за единицу времени.

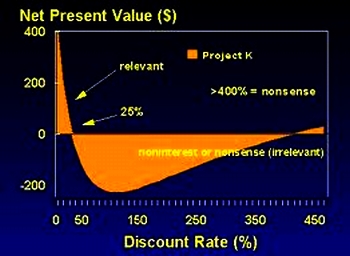

MIRR (то есть модифицированная внутренняя норма доходности) вычисляется таким способом при условии, если терминальная стоимость доходов (ТСД) выше, чем сумма расходов денежных активов по дисконтированию. Но очень важно, что модифицированная внутренняя норма доходности – это приблизительный показатель, который напрямую зависит от стабильной процентной ставки. Важно, что эта норма доходности работает в частности по проектам, которые соответствуют граничной ставке предприятия. Например, следует учитывать, что среди ряда успешных инвестиций (значит – прибыльных) можно почти все приравнять к стоимости капитала. Повторное инвестирование (реинвестирование) дает особенно высокий или особенно низкий уровень прибыли. Можно сделать вывод, в таком случае, о нецелесообразности такой операции при условии работы с новыми денежными поступлениями, ведь это может снизить уровень рентабельности проекта.

Значение составных частей МВНД.

В основе расчета модифицированной внутренней нормы доходности лежит некое предположение, которое проще вычислить вручную. Возвращаясь к формуле расчета МВНД, нужно проанализировать значение ее составных частей. Первая часть уравнения характеризует уровень дисконтированных инвестиций (капитала, что был вложен), вторая часть является показателем прибыльной стоимости по ставке, что соответствует показателю повторного инвестирования. Отток денег не должен превышать прихода денежных средств. Понятие модифицированной внутренней нормы доходности имеет только одно значение, если речь идет о неординарных активах. Инвестор оценивает рентабельность проекта: при показателе МВНД выше граничной ставки (стоимость источников денежных активов) такой проект будет успешным. Но следует учитывать, что некоторые проекты дают позитивный результат не молниеносно. Любое дело требует «раскрутки» и значительных вложений. С помощью вычисления модифицированной внутренней нормы доходности можно заниматься перспективным планированием бизнеса. При выполнении таких операций берется во внимание каждый денежный поток активов. Все результаты расчетов должны пройти сравнительный анализ на предмет соответствия с размером первоначальной инвестиции.