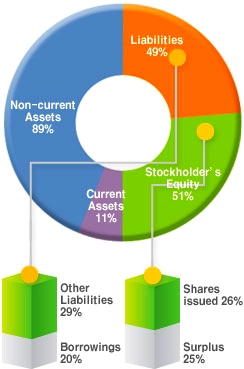

Понятие коэффициента соотношения мобильного и иммобилизованного средства предприятия.

Коэффициент соотношения мобильных и иммобилизованных активов – это некое количество внеоборотных активов, которое приходится на каждую денежную единицу оборотных активов. Существует формула вычисления коэффициента соотношения мобильных и иммобилизованных активов(КМ/Л) . Однако, для этого показателя четких определенных эталонных значений не установлено. Иногда этот коэффициент показывает, что оборотные активы превышают внеоборотные. В случае их равности стоимости в основных средствах росла значительно быстрее, в сравнении со стоимостью оборотных средств. В этой конкретной ситуации предприятие использовало средства для покупки оборудования, транспортного средства, инструментов. При этом, очевидно, не пополнялся оборотный капитал. Такая картина характерна для тех предприятий, что развиваются путем расширения и модернизации. Эта тенденция довольно-таки актуальна на современном этапе, особенно в связи с высоким уровнем конкуренции на мировом рынке. Однако, состояние финансов таких предприятий значительно уязвимо. Возникает диллема: какую стратегию развития следует выбирать? Важно учитывать специализацию организации и сферу, в которой ему наиболее выгодно вести свое развитие. Этот выбор не будет успешным без проведения комплексного анализа по всем коэффициентам.

Правильное вычисление коэффициентных соотношений между мобильными и иммобилизованными средствами.

Справедливому коэффициенту активов, необходимое правильное вычисление соотношения между мобильными и иммобилизованными активами следует учитывать все инновационные веяния в финансово-экономической сфере. Изменение в коэффициентному соотношению мобильных и иммобилизованных средств существенно влияет на финансовую концепцию и конструктивную позицию любого предприятия или организации. Например, если на первом плане находится увеличение в собственных долгосрочных основных средствах, эффективное пользованию арендой, то в перспективе - увеличение собственных оборотных средств. Коэффициентным соотношением в мобильных и иммобилизованных средствах рассчитывается соотношение мобильным средствам (итог по второму разделу) и долгосрочной дебиторской задолженности) с иммобилизованными средствами. Их соотношение можно записать в виде дробя. Сверху – «мобильные средства». Знаменатель – «долгосрочная дебиторская задолженность». К иммобилизованным средствам следует отнести внеоборотные активы, которые должны быть скорректированными на дебиторскую задолженность долгосрочного типа. Позитивной тенденцией следует считать увеличение коэффициента (OA/BA). Сроки, пропорции , показатели той или иной величины того не могут быть просчитаны без учета уровня долгосрочной ликвидности.